个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

离退休人员离退休之后,很多并不会闲在家里,一方面想继续为社会做出贡献,另一方面存在一技之长的人员更是会受到原单位的赏识返聘继续上班,有些甚至在外兼职、创业等。因此,离退休人员由此取得的收入也就不断增加,离退休人员的纳税问题也就引起了社会的关注。同时,由于退休人员先天性不需要缴纳社会保险等优势,更是成为很多企业争相返聘的首选。

通过人员的住所(居住地)变动降低税收负担 –迁出某一国,但又不在任何地方取得住所 l通过人员的流动降低税收负担 –在任何一个停留时间很短,避免成为纳税人 –将财产或收入留在低税区,自己到高税负但费用低的地方去消费。

在现下这个高速运转的社会环境下,劳动市场每天都发生着辞职和辞退的现象,单位和职工之间纠葛不断,这是十分常见的事。而用人单位解雇职工有合法和违法两种分别,那么在2017新劳动法中对辞退赔偿有哪些规定?辞退员工补偿标准如何?这些是每一个劳动者都应当了解的事情。尤其是农民工,因为缺乏法律知识和维权渠道,农民朋友的合法权益很难得到保护。那么关于用人单位辞退员工如何补偿的问题,可以分三种情况进行讨论:

根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定,《中华人民共和国企业所得税法实施条例》第四十条规定的企业职工福利费,包括:为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。完工百分比法,是指按照提供劳务交易的完工进度确认收入与费用的方法。

一人独资企业顾名思义,投资主体只有一个人,就是自然人。责任由自己独资承担。所以一人独资企业要交个人所得税和增值税,但是不用交企业所得税。

工资、薪金所得应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数=(每月收入额-3500元或4800元)×适用税率-速算扣除数

1个月内工资分次发放的计税:职工刘某2017年7月15日取得上半个月工资3000元,7月31日取得下半个月工资3000元,当月共计工资6000元,请问是否代扣个税?

免征个人所得税——重点有以下方面:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金

企业年底分红是家常便饭,但是分红这块的个人所得税是按照20%来缴纳,支出市很大一部分,随着我国经济的快速发展,人民的生活水平越来越高,个税离普通百姓的生活越来越近。

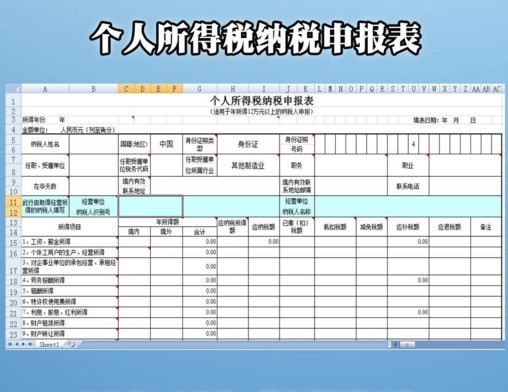

个人所得税政策实施以来,中国内地个人所得税免征额调至3500元。个人所得税代扣代缴系统的出现让你更方便更快捷的上缴个税。然而,在使用个人所得税代扣代缴过程中出现了不同的问题。

在工作中,难免会遇到种种事情,事假、病假、产假等。哪些假要扣钱,哪些假是带薪的?在职工权益中,有7种情况是不工作也有工资的。

可能有的朋友刚一听到这个问题,会觉得很奇怪,工资按照“工资薪金”税目缴纳个人所得税,这不是天经地义的吗?还有讨论的必要吗?

企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予全额扣除,超过部分在进行年度企业所得税汇算清缴时纳税调整缴纳企业所得税。可是福利费是否缴纳个人所得税呢?现与大家试探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。

很多人对于个人所得税最高税率比企业所得税税率要高,感到疑惑不解,为什么会这样呢?我们先说说企业所得税,新税法采用25%的法定税率,在国际上处于适中偏低的水平,有利于降低企业税收负担,提高税后盈余,从而增加投资动力。

在信息飞速发展的时代,公司对员工的鼓励政策也已经不仅仅限于现金形式,很多公司会以实物奖励员工。例如小编朋友所在的公司,每到年会公司都会进行大抽奖,汽车、笔记本、iphone等等,每次都会有很多员工抱着大奖一脸激动的感谢公司。

工资薪金的纳税调整,一直是企业所得税管理的一个难题;特别是近年来,工资薪金在发放标准、模式等方面,都发生了一些变化,可能有些老会计无法准确地了解并操作。整理了纳税人关注度比较高的工资薪金企业所得税税前扣除的部分焦点问题,供大家参考借鉴。

餐费发票如何入账?每个企业的经营都离不开就餐,大多数就餐基本属于招待费的范畴,企业财务人员取得餐饮费发票后如何入账处理,所得税汇算清缴如何进行调整?

两处以上取得工资应怎么缴个税?政策依据:个人所得税法第八条规定“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。个人在两处以上取得工资、薪金所得的,纳税义务人应当按照国家规定办理纳税申报。扣缴义务人应当按照国家规定办理全员全额扣缴申报。

微信扫扫关注我,惊喜有很多!