发票是指经济活动中,由出售方向购买方签发的文本,内容包括向购买者提供产品或服务的名称、质量、协议价格。除了预付款以外,发票必须具备的要素是根据议定条件由购买方向出售方付款,必须包含日期和数量,是会计账务的重要凭证。中国会计制度规定有效的购买产品或服务的发票称为税务发票。政府部门收费、征款的凭证各个时期和不同收费征款项目称呼不一样,但多被统称为行政事业收费收款收据。为内部审计及核数,每一张发票都必须有独一无二的流水账号码,防止发票重复或跳号。

发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。实施金税三期后,税务管控手段从以票控税转向以票控账。本文小编整理了审核发票的一些技巧,赶紧来看看吧!

发票票面下方都有开票人、复核、收款人这三个栏次,开票人、复核、收款人必须全部填写完整吗?开票人可以打管理员吗?开票人、复核、收款人都是一个人合规吗?

目前,在“以票控税”、“查税必查票”的征管大环境下,发票管理是企业财务工作中极其重要的一个环节,也是众多节税技巧的必有之门。但是很多企业由于发票管理不到位、没有及时结算收入等常常会出现成本票丢失的情况。

在推行编码开票之前,发票上显示什么品名,完全取决于开票方,部分取决于受票方,说完全取决于开票方是因为,票面品名是开票方打字打上去的,想打什么就打什么;说部分取决于受票方是因为,受票方可以根据自己的需要向开票方提出具体的品名要求。

企业所得税汇算清缴将至,我们在企业所得税当中遇到最多的,就是跨期发票入账问题。发票只是所得税税前扣除凭证中重要的一种,不是没有发票就绝对不准扣除,也不是有了发票就一定准予扣除。现就这一问题和大家交流分析,为年底结账前做好准备工作。

在企业的日常经营中,不少时候都会遇到需要提前开具发票的情况。大家也都知道,现在国家对发票的监管越来越严格,提前开具的发票会面临风险吗?会计上该如何处理呢?

预付账款,没有收到发票的情况下,企业一定要取得对方加盖财务章的收款收据,并暂做往来业务挂账处理。预付账款一般发生在购进业务中,可以通过预付账款核算,也可以通过应付账款的借方来核算,在收到全部的货物及发票后,一并冲回。

根据《国家税务总局关于失控增值税专用发票处理的批复》(国税函〔2008〕607号)规定,购买方主管税务机关对认证发现的失控发票,应按照规定移交稽查部门组织协查。

红字发票,全称红字增值税专用发票,是指增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的。

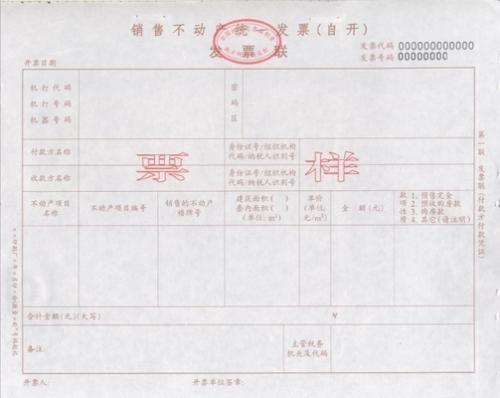

其他个人委托房屋中介、住房租赁企业等单位出租不动产,需要向承租方开具增值税发票的,是否可以由受托单位代其向主管地税机关按规定申请代开增值税发票?

几年前公司购买了两套商铺,现因业务改变拟将这两套商铺转让出去,但由于财务人员疏忽,之前购买商铺的原始发票遗失,只有契税完税凭证。

发票虚开,很多情况下是真票假业务,这种情况下,通过网站等方式查验发票真伪无法发现虚开的问题(因为发票本身就是真的)。但依照税务人员的经验,根据有限的票面信息,同样可以对发票是否涉及虚开进行分析判断,最终揭穿其虚开的事实。

国税稽查局严厉打击发票违法行为,对其中开具一定金额以上、内容为“办公用品”“会议费”“培训费”“餐饮费”“材料费”的发票进行重点检查,逐票比对、逐票核查,对违规使用发票的,依法处理。

听说近期税务机关对于纳税人申请代开增值税发票的办理流程进行了简化,请问,纳税人销售取得的不动产和其他个人(自然人)出租不动产,到地税机关申请代开增值税发票时,需要提供的资料是否有变化?

公司正常经营,最近真实交易取得的增值税发票认证时被认定为“失控发票”,不允许抵扣,还扣留了发票的原件!这是怎么回事呢?

被背书人名称写错属于抬背不符(即抬头与背书不一致,称为抬背不符),是银行承兑汇票流通中的大忌。企业在实际操作中遇到这样的难题,那么如果被背书人写错该怎么办呢?

大家都知道,自从16号公告发布以后,企业在取得增值税普通发票的时候,要求销售方应开具上购方的税号,否则不得作为税收凭证入账,但是还是有大量的会计人员没有搞清楚,哪些情况下的销售发票不需要填写购买方税号,在此罗列以下具体的10种情况

公司本月购入商品一批,进项发票未到,货物已销售,本月必须暂估入账,并结转成本。下月如果部分发票到了,并且发票价格与暂估价格不符,如何冲暂估?已结转成本如何处理?

做财务的小伙伴应该都知道怎么开发票,系统填写,打印发票就是一气呵成的事情再简单不过的操作了。但是,怎么填写备注栏信息,应该很多人都比较头疼。小编给大家整理了如下几个,供大家参考。

「定额发票」,也称通用定额发票,我们常说的手撕票,它不记名,金额固定,无开据日期,只需按消费金额撕下所需额度即可,商家在领用时必须在手撕定额发票上盖好发票专用章。

举例:几年前公司购买了两套商铺,现因业务改变拟将这两套商铺转让出去,但由于财务人员疏忽,之前购买商铺的原始发票遗失,只有契税完税凭证。请问在计算缴纳转让商铺的增值税时,凭借契税凭证是否可差额扣除,如果可以,应如何计算应纳税额?

《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)第六条规定:

例1:甲企业出租房屋给乙企业,租期为3年,租赁1年后乙企业终止了租赁协议。乙企业支付给甲企业3万元违约金,那么违约 金是否属于价外费用?是否需要开具发票?发票内容和税率/征收率?

微信扫扫关注我,惊喜有很多!