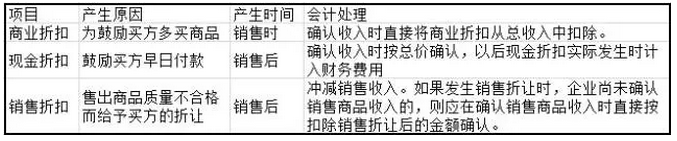

销售折扣、现金折扣、销售折让,从字面看三者拥有共同的字眼“折”。所以三者的共同点是销售方在商品定价的基础上,做出一点价格上的让步。同样是让步,让步的理由却各不相同,在会计上的处理也不尽相同。

销售折扣:销售方为鼓励购货方多购买其货物(限时折扣或捆绑折扣)而给予的折扣。

现金折扣:销售方为鼓励购货方及早付款而给予的优惠条件,本质是一种理财方式。

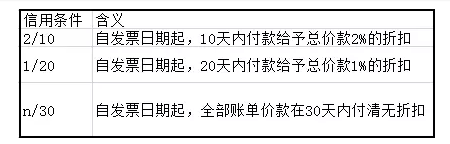

现金折扣表现为“2/10,1/20,n/30”,请解释这个式子的含义。

销售折让:由于商品的质量、规格等不符合要求,销售方同意在商品价格上给予的减让。

销售折扣与现金折扣是销售方的主动选择,销售折让是被动选择,迫不得已而为之。

参考

一件商品定价1 170元(含增值税170元),销售折扣、现金折扣、销售折让均为95%的情况下,确认收入与开票金额见下表。

收入与开票金额:

销售折扣:做账时直接按折后价处理,不体现折扣金额,按折后金额开具发票。

现金折扣:商品卖出后,想让客户快还钱,少收款项相当于应收账款贴现的代价,记作财务费用,确认收入与开票均按折前价格操作。

销售折让:因商品有瑕而豁免部分货款,视同销售减少处理,类似销售折扣的会计处理方式。开具发票后发生销售折让的,在收回原发票并注明‘作废’字样后,重新开具销售发票,这种情况下要记得冲减销售收入。

上例,对销售方而言,在税负上采用商业折扣合适,还是采用现金折扣合适?

采用商业折扣时,收入950,销项税161.5元。

采用现金折扣时,收入1 000元,销项税170万,计入“财务费用——现金折扣”的117元。

这么算下来,采用商业折扣比采用现金折扣利润多9.52元,需多交所得税2.38万,可少交增值税8.5万,少交附加税1.02元。采用商业折扣比较合适。

微信扫扫关注我,惊喜有很多!