什么叫做代持股份?

股权代持又称委托持股、隐名投资或假名出资,是指实际出资人与他人约定,以他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式。在此种情况下,实际出资人与名义出资人之间往往仅通过一纸协议确定存在代为持有股权或股份的事实。

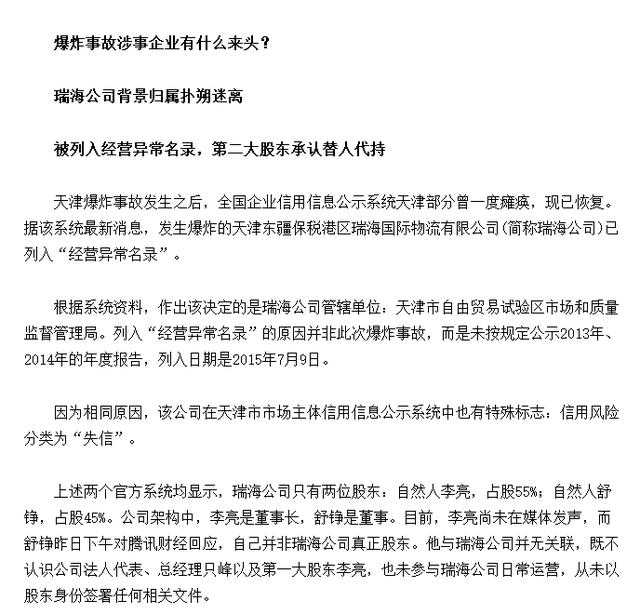

代持股份以前也有,而且不少。看看天津爆炸事故这个案例!

【1】

既然是代持股,那么就有一个名义股东和一个实际股东,代持股本身就不受法律保护,因为法律只承认工商机关登记在册的股东,其他的管理都不受法律保护,而且出现法律后果还需要承担连带责任。

第二个问题,代持股收回,涉及的纳税问题?

代持股收回,其实就是股权转让,名义股东把股份转让给实际股东,转让涉及的税金主要是所得税,也就是股权转让过程转让方是否取得所得,转让所得=转让收入-股权取得的成本。

【2】

股权转让过程虽然只涉及到企业所得税或者个人所得税(印花税暂且不论),但是建议财务人员在办理股权转让业务之前,需要先对转让方资产负债情况进行深入了解,将所有者权益降到最低,并且要关注土地和房产的评估增值问题,将税负降到最低。

根据《公司法司法解释三》的规定,如要结束代持关系,需要公司其他股东过半数以上同意,变更股东。在终止代持协议时,会被要求按照股权转让处理,面临重复征税的问题。有以下几种处理方式:

1、争取实质课税。实质课税原则是指税法上确立的应依据纳税人经营活动的实质而非表面形式予以征税的准则。在股权代持的法律关系中,实际股东为投资收益的实际享有者,股权登记由名义股东变更为实际股东并未改变经济实质,依据实质课税原则,上述股权变更并不构成股权转让,也不存在任何股权转让所得,无需缴纳企业所得税或个人所得税。

在实际操作过程中,要积极加强与税务机关的交流和沟通,在发生税务争议时,必要时获取法院关于实际股东身份的确权判决等,以尽最大可能维护自身的合法涉税权益。

2、平价或低价转让。拟定平价转让股权协议,由代持人转给实际股东,股权转让没有增值不涉及个人所得税。第十三条规定:符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

(一)能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;

(二)继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

(四)股权转让双方能够提供有效证据证明其合理性的其他合理情形。

微信扫扫关注我,惊喜有很多!