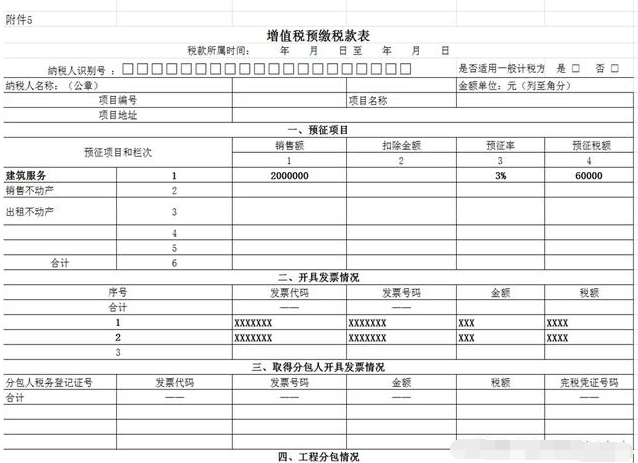

纳税人提供建筑服务收取预收款,在预缴税款时,需填报《增值税预缴税款表》,并出示以下资料:

(1)与发包方签订的建筑合同复印件(加盖纳税人公章);

(2)与分包方签订的分包合同复印件(加盖纳税人公章);

(3)从分包方取得的分包款收款凭据复印件(加盖纳税人公章)。

案例:A公司是河北的小规模纳税人,建筑企业,2017年9月到北京接了一个建筑工程,工程方给了206万元的预付款,要求A公司给开个专用发票,那么A公司,可以自行为纳税人开具专用发票吗?

请参阅:国家税务总局关于进一步明确营改增有关征管问题的公告

国家税务总局公告2017年第11号

第九条、自2017年6月1日起,将建筑业纳入增值税小规模纳税人自行开具增值税专用发票试点范围。月销售额超过3万元(或季销售额超过9万元)的建筑业增值税小规模纳税人(以下称“自开发票试点纳税人”)提供建筑服务、销售货物或发生其他增值税应税行为,需要开具增值税专用发票的,通过增值税发票管理新系统自行开具。

税要交在北京,也就是工程所在地。

纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照预征率计算预缴增值税,其中,适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%.

适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2%.

适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

案例后续解析:

纳税人提供建筑服务采取预收款方式的,收到预收款时纳税义务尚未发生,纳税人暂不须就此笔款项申报纳税,也不须向建设单位开具增值税发票,但要按财税「2017」58号文第三条的规定预缴增值税,在本地范围内提供建筑服务的,收到预收款时在机构所在地预缴增值税,在本地范围之外提供建筑服务的,收到预收款时在建筑服务发生地预缴增值税。

但纳税人提供建筑服务取得预收款并向建设单位开具发票的,发票开具之日为纳税义务发生时间,纳税人应就此笔款项申报缴纳增值税。

微信扫扫关注我,惊喜有很多!