对于一个企业而言,做好全面预算十分关键,它不仅可以提高公司的运作效率,促进企业发展战略和经营目标的实现,还可以起到对企业实施内部控制,防范企业风险的作用。

那么,想要编制一份完美的预算安排,首先要根据企业不同生命周期选择合适的预算编制方式。今天,小编就给大家整理一下预算编制的方法及选择。

1零基预算法

初创期适宜选择“零基预算法”。编制预算过程中,所有的预算支出均以零为基础,不考虑以往用度情况,重新分析每一项预算支出的必要性及其金额的合理性。重新审查项目的经营目标和效果,根据成本效益分析,排列各项目管理活动的优先顺序,进而分配资源。

【例1】

A服装公司,于2016年6月注册成立,主营业务为成衣设计及制作,公司注册资本300万元。针对于2017年的财务预算编制,公司采用零基预算法,具体步骤如下:

第一,界定在实施预算工作中的基本预算单元。针对该公司具体情况,把公司的各个职能部门化作为基本预算单元(如财务部、设计部、生产部、物料部、经理部、人力部等),根据不同的部门职能,界定预算内容;

第二,制定预算项目的计划和方案。根据A公司具体的业务状况,分析、制定预算项目的实施计划,编制方案。

第三,与A公司的各个预算单元(各个职能部门)进行有效沟通,协调各个部门间的问题,对项目预算对象进行“成本、产出和效益”分析,就A公司而言,设计投入以及市场销售费用预算,是需要重视的。

第四,对预算资金的分配进行审核,论证各项目业务单元与A公司总体业务量及经营目标的关联度,确保资金使用有效。

第五,制定最终的预算方案,对项目方案进行实施,对实施过程中发生的重大偏差及时反馈,并查找原因。

2增量预算法、百分比法

成长期适宜选择“增量预算法、百分比法”。

增量预算法:

以基期成本费用水平为基础,结合预算期业务量水平及有关影响成本的因素来确定变动情况,适当调整相应的费用,编制合理的预算。

增量预算法采用的前提:

1.现有开展的经营活动项目是必要的。

2.基期的各项费用开支是合理的。

3.增加的费用开支是必要的。

百分比法:

用以确定销售额依赖特定的销售额(当期或预测数)的百分比、或售价的一定比率决定公司销售预算。由销售预算,进而确定各项成本费用开支,形成完整的预算。

【例2】

D公司为物流公司,成立时间有八年时间,以往经营过程中未出现重大经营失败事件,并且在成本效益管理上,符合企业日常发展水平,公司在制定2017年财务预算时,准备采用增量预算法编制预算。

具体实施步骤如下:

(1)确定以往业务活动的必要性,针对D公司业务特征,确定物流管理中成本费用开支的必要性(运输费、保险费、人力费用的开支等),并一一盘点公司现行业务,确定开展实施的必要性。

(2)考虑合理必要的业务行为后,针对每一个业务,分析其往期费用开支的合理性。

(3)在以上两个前提下,确定各个项目的费用增量开支,就D公司2017年度预计增加的业务量情况,合理的增加开支。

(4)将具体指标分配给不同的职能部门,不同部门根据自身情况,上报回复。

(5)汇总预算情况,调节预算指标,形成具体的预算执行方案。

(6)检查及反馈预算执行情况。

3固定预算法

成熟期适宜选择“固定预算法”。

固定预算法

以预算期内正常的、可能实现的某一业务量(如生产量、销售量)水平为固定基础,不考虑可能发生的变动因素而编制预算的方法。衰退期的企业状态应根据企业现行状态,多样式采用编制方法,加以确认预算金额。

【例3】

H公司为生产制造型企业,产品销售采用订单销售模式,公司在行业内属于稳定生产且信誉较好的企业。根据公司具体情况,制定2017年财务预算,公司采用固定预算法,具体步骤如下:

(1)企业年度生产计划及工时计划

(2)根据公司2017年预计业务量,编制各个项目的业务预算:

包含:材料费用预算、人工成本预算、制造费用预算等

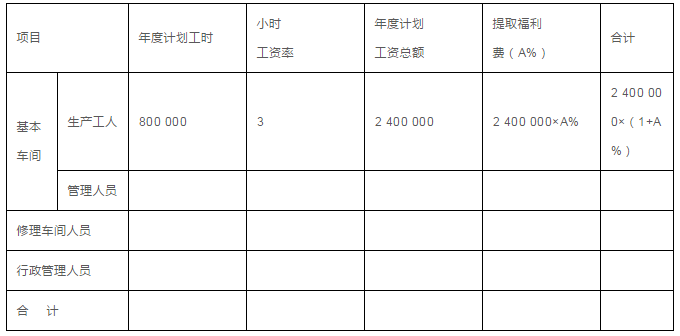

以人工成本预算为例:

(3)汇总各项预算编制情况,形成总预算

微信扫扫关注我,惊喜有很多!