通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。企业在商品采购或销售等过程中,不可避免会发生通行费用,了解通行费的税务和会计处理,对财务人员来说十分重要。

一、可抵扣发票的范围

根据财税【2016】86号文的规定,纳税人只有取得通行费发票,才可以进行抵扣,那么,这些可抵扣进项税额的通行费发票有哪些要求呢?

第一,属财政票据的通行费不能抵扣,必须是国家税务总局或税务部门监制的通行费发票,才能抵扣。

第二,高速公路过路费发票可以抵扣。

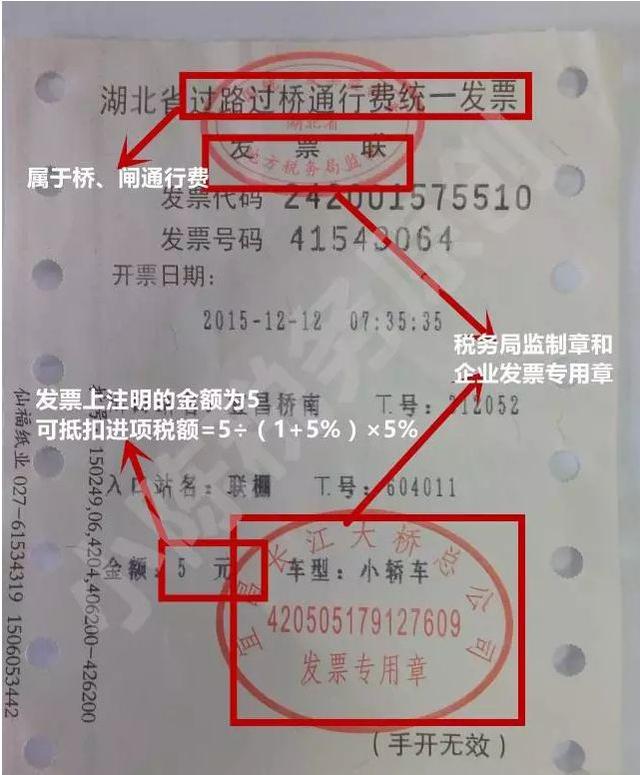

第三,一级公路、二级公路、桥、闸通行费发票可以抵扣。

第四,能够抵扣的发票上注明的基本信息有:税务部门监制章、高速公路名称、发票名称、经过站点、金额、通行时间等。

二、可抵扣金额的确定

通行费进项税额能否抵扣的问题,在财税【2016】47号文和财税【2016】86号文中都有明确,增值税一般纳税人企业,支付的道路、桥、闸通行费,凭取得的通行费发票,可以抵扣进项税额。

但是,通行费发票并非增值税专用发票,发票上没有价税分离,企业无法通过发票上注明的金额进行抵扣,需要计算可以抵扣的进项税额,现行政策规定,高速公路通行费按3%抵扣进项税额,一级公路、二级公路、桥、闸通行费按5%抵扣进项税额,分别按下列公式计算抵扣:

高速公路通行费可抵扣进项税额

=通行费发票上注明的金额÷(1+3%)×3%.

一级公路、二级公路、桥、闸通行费可抵扣进项税额

=通行费发票上注明的金额÷(1+5%)×5%.

三、ETC充值票据的抵扣问题

实务中,企业在机动车上加装ETC通行设备的情况日益普遍,使用ETC充值卡充值取得的普通发票,能否计算抵扣进项税额,至今仍有诸多争议,有认为可以直接抵扣的、有认为不能抵扣的、有认为可以分期或附条件抵扣的。

ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不能按照过路过桥费计算抵扣。

ETC充值卡充值时取得的发票只能视同预付款收据,企业应据此计入“其他应收款”或“预付账款”科目,而不能计入成本费用,更不能计算抵扣。企业应该在实际消费后,凭开具的实际消费清单及相关的发票,结合充值时取得的发票,计入成本费用和进项税额抵扣。

四、通行费的会计处理

企业发生的通行费,应根据受益对象,分别通过“原材料”、“库存商品”、“产品销售费用”等科目计入采购成本或期间费用。

借:原材料(库存商品、在建工程等)

管理费用(销售费用等)

应交税费-应交增值税(进项税额)

贷:银行存款等

如果是ETC充值,充值时:

借:预付账款

贷:银行存款等

凭消费清单等其他凭证抵扣进项税额:

借:原材料(库存商品、在建工程等)

管理费用(销售费用等)

应交税费-应交增值税(进项税额)

贷:预付账款等

五、划重点:

1、取得盖有财政票据监制章的通行费发票不得抵扣增值税;

2、取得的过路过桥费等通行费发票不需要认证,也没有360天认证期限的要求,直接按照票面金额换算成不含税金额后乘以征收率计算进项税额就可以;

3、高速公路通行费可抵扣进行税额=高速公路通行费发票上注明的金额/(1+3%)*3%;一级公路、二级公路、桥、闸通行费可抵扣进行税额=一级公路、二级公路、桥、闸通行费发票上注明的金额/(1+5%)*5%。

微信扫扫关注我,惊喜有很多!